當前位置: 資訊> 農機大勢觀瀾:拖拉機上演生死時速,誰能逃開價格戰?

農機大勢觀瀾:拖拉機上演生死時速,誰能逃開價格戰?

國家統計局數據,1-4月小型拖拉機累計產量10.7萬臺,同比下滑27.2%,中型拖拉機累計產量9.4萬臺,同比增長10.6%,大型拖拉機產量1.48萬臺,同比下滑17.1%,大中小加起來同比下滑約14%,從市場一線經銷商采集到的數據顯示,1-5月絕大多數經銷商拖拉機產品銷量平均下滑25%-35%,其中北方比南方要下滑的更厲害。

不管是官方,抑或是民間的數據,以及身為經銷商自己的真實經營情況,都不容質疑的反應了一個情況:拖拉機行業由盛轉衰,行業進入了下行周期。

一、這一輪的競賽是生死戰,留下來的才有與跨國巨頭角斗資格!

俗話說“旁觀者清,當局者迷”,對于國內180多家拖拉機制造企業,可能很多并沒有真正認清楚當前行業的狀況,絕大多數人心里存在著“當前的困難是暫時的,未來前景是美好”的幻想,但筆者認為有這種想法的人是幼稚的,因為他們并不清楚當前拖拉機行業的真實情況,并不知道當下農機行業的競爭的底層邏輯。

國內農機行業由春秋諸候爭霸進入了戰國時期,感興趣的朋友可以讀讀筆者的《農機大勢觀瀾:戰國時期的底層邏輯是消滅競爭對手!》。

在戰國時期,農機行業的競爭性質已經發生了根本的變化,這種變化在拖拉機產品上將體現的淋漓盡致。

戰國時期的競爭已經不是游戲了,是生死之戰,競爭的目的不是爭奪用戶和市場占有率,而是為了消滅對手的有生力量,是將對方徹底打垮并消滅,否則就是野火燒不盡,春風吹又生。

戰國時期,約翰迪爾、凱斯紐荷蘭、克拉斯等跨國公司也不再溫情默默,跨國公向下延伸戰略會加速,將更快速的向中低端市場滲透,而國內企業拼命要拿下長期被跨國公司獨享的頭部市場。在半路上,跨國公司和國內企業狹路相逢,這是一場雙方都不能輸,也不敢輸的戰爭,所以跨國公司由以前的韜光養晦變得兇惡而嗜血。對于國內企業來說,這次是真正證明實力的一戰,但敵人占據著有利的地形,是俯沖,而國內品牌仍是在半山腰,甚至大多數企業還在谷底,是仰攻。這次成功沖上山頂,海闊天空,但如果死在半山腰,國內農機產業就將淪為跨國公司的附庸,所以接下來的戰爭對跨國公司來說是割韭菜的,但對國內企業來說,是攻堡壘。

所以,這一次將是一場生死之戰,市場上剩下來才能拿到和跨國巨頭同臺競賽的資格,而以前的比賽都只是熱身,因為跨國公司并沒有展示全部實力。

二、沒有人主動繳械,小品牌將用實力證明存在感!

在國內拖拉機市場里,我們對對180多家中小品牌致以深深的敬意,

在近五年的時間里,在國內農機領域,可能沒有任何一個行業比大中拖更精彩的了,這是因為大中拖行業如雨后春筍般出現了一茬又一茬的新品牌,光山東濰坊地區每年都會有超過20家的新企業產生。

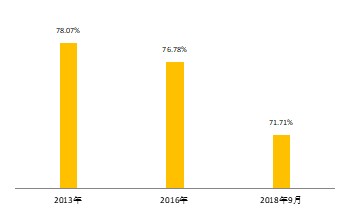

新企業的出現給拖拉機行業帶來了新鮮血液,也注入了新活力,但帶來的另一個影響是幾個巨頭地位被撼動,市場份額被不斷的蠶食,行業集中度持續下降,從而極大的增加了農機行業的不確定性。

從下圖企業管理委員會提供的數據看,大中拖行業集中度在快速下降,但如果只看大拖的話,這種趨勢將會更加明顯,這些下降的市場份額原本是被一拖東方紅、約翰迪爾、雷沃阿波斯壟斷的,而后來被以濰坊為中心的上百家小品牌瓜分。

圖:國內大中拖行業集中度降低

注:行業前五名的市場占有率

前面已經申明,戰國時期國內的拖拉行業將上演淘汰賽的生死時速!但**終鹿死誰手尚為時過早,因為當前拖拉機行業的競爭格局早已發生了巨大的變化,行業雖然還是那個行業,但參與游戲的人變了,參與游戲者的實力也發生了錯位,所以我們也不能用靜態的眼光看世界,當然更不能帶著有色眼鏡看待一些中小品牌。

變化之一,產業集群對抗巨無霸單體企業。**明顯的變化是山東濰坊系近100家大中拖企業的強勢崛起,和雷沃阿波斯一起拿下了國內至少60%的市場份額,而一拖東方紅、約翰迪爾、東風農機等面對由近百家企業組成的產業集群,基本上是束手無策。

變化之二,大企業集體淪陷,找到突破口尚需時日。不怪敵人太狡猾,只怪自己不爭氣!這句話用在國內的大型拖拉機企業身上**恰當,在過去的三年里,幾家大型拖拉機生產企業都“病了”,不是銷量下滑,就是利潤虧損,抑或是內部大調整和高層大換血,在行業轉折期內部的問題消耗了企業太多的精力和資源,幾家特大型企業更是全部出現了巨額虧損,船大不好調頭,這些企業找到新的航向,擺脫虧損可能需要很長的時間,在這個期間,中小品牌將得到寶貴的喘息的機會。

變化之三,小品牌完成原始積累,重資產投資大,不會輕言放棄。面對行業的下行和銷售的困境,筆者針對性的采訪過幾家有一定實力的國內中小型拖拉機企業的老總,從中得到的消息時,中小品牌近幾年掙了不少的錢,有幾十家完成了原始積累,雖然當前行業出現了困難,但是他們對企業很有信心,一些有實力的企業正在轉變輕型化組裝的經營模式,有一些企業購買新的生產場地,花巨資打造變速箱、車橋、提升器、駕駛室的生產線,正在全力打造核心優勢,當然對于銷量已經超過了某些一線、二線品牌的百利、華夏、瑞澤等品牌,前期掙到了錢,抗行業周期的能力非常強,并且已經投了廠房、高端設備等重型資金,絕不會輕言放棄。

所以雖然大品牌把廣大中小品牌視為眼中釘、肉中刺,但是一個不可改變的事實的事實是,這些小品牌已經成長壯大,百利、華夏、瑞澤、薩丁等的競爭實力已經可以進入準一線品牌,一是大品牌已經沒有能力將他們掃地出門,二是中小品牌有實力,也有信心和決心“將革命進行到底!”,面對大品牌的覺醒后的猛烈反撲,中小品牌的槍口將一致對外,一場場的生死爭奪戰將輪番上演,剩者為王,但剩下來的不一定是大品牌。

三、諸多因素疊加,價格戰將更猛烈也更徹底!

跨國品牌與國產品牌,國產一線品牌與二線、三線品牌,國產二線、三線品牌內部的混戰將以不可收拾的局面開打,國內拖拉機行業的洗牌**終將會以價格戰的形式來完成。

也就是說國內拖拉機行業新一輪**猛烈的價格大戰將不可避免,當然雖然已經很激烈,但并未到高潮,而真正的高潮到來是國三升國四和**后幾個月,這個可以參照今年汽車行業國五升國六,就是奧迪、寶馬、奔馳等國際大品牌也不可幸免,眾多豪車開始白菜價甩賣。

當然國六只是行業發展過程中的一個小插曲,核心問題出在市場需求這塊“蛋糕”已經達到峰值,并且開始縮水,而搶著分蛋糕的人實在太多,就是我們認為企業已經太多的山東濰坊地區,今年這處情況下仍有5家大中拖新品牌呱呱墜地,這預示著拖拉機行業在2019年的激烈不但不會稍有減弱,而是競爭的更加惡化,這意味著“現在不拼命,很快就沒命”,所以拖拉機行業的生死時速已經上演!

當然對于國產拖拉機的價格戰,深入探究原因也非常有必要,知道問題所在才能對癥施治:

首先,價格戰是市場供大于求的必然結果。市場經濟的典型的特征就是通過市場來自然平衡供求關系,自由競爭必然導致產能過剩,然后通過自然淘汰來平衡供求,而多出來的產能必然被淘汰掉。據行業專家的統計,當前國內大中型拖拉機的產能在80-100萬臺之間,而2018年的需求量只有24.5萬臺,產需比是1:3與1:4之間,正常情況下,產需比1:1.5已經是產能過剩了,國產的這種產能過剩絕對是嚴重過剩,在全球拖拉機史上,可能是空前絕后的,所以必然導致大規模的價格戰。

其次,產品同質化決定不打價格戰沒有任何別的出路。價格戰是同質化的結果,同質化是價格戰的溫床!國產拖拉機,尤其是山東福田系,幾乎100個品牌數千款拖拉機產品都大同小異,不要說底盤、發動機、車橋等核心部件,就連駕駛室、輪胎等可以實現差異化的部件也大多雷同,這并不是說這些品牌不懂差異化,而是他們有意為之,就是想和約翰迪爾、雷沃阿波斯、東方紅等大品牌外觀看起來一致,希望通過“傍大款”的辦法給自己的產品加分。

第三,拖拉機已經成為一個低門檻,充分競爭的市場。這主要歸功于國內強大的拖拉機供應鏈和產業集群,據專家分析,國內存在三條拖拉機供應鏈:濰坊福田系、洛陽東方紅系、寧波約翰迪爾系,其中以濰坊福田系實力**為強大,在濰坊福田系產業集群內,設立一個拖拉機制造廠和生產一臺大輪拖變得非常容易,完全是市場化,并且能形成強大的協同效應。

諸多因素加身,國內拖拉機行業價格戰不可避免,現在的價格戰雖然很猛,但只是熱身,真正的價格戰將在四三升國四的**后幾個月打響。

四、這次只是預熱,國四升級才是生死關!

前面筆者已經不止一次的強調,國三升國四的**后幾個月國內拖拉機行業將出現一次大規模的價格戰,當然并只僅僅是一場價格戰那么簡單,筆者認為國三升國四是拖拉機行業真正的淘汰賽,但與以往不同,前幾輪的淘汰賽,失敗者、落后者還有東山再起的機會,所以我們看到的是很多企業“換了個馬甲”又重新進入戰場。

但國四升級是真正的生死戰,這一次是技術淘汰賽,做不了假!國三以及之前技術平臺的拖拉機,說白了就是機械傳動的機器,**原始的結構,**基礎的部件,通過“逆向工程”很快就可以制造出產品,所以國產拖拉機的巨大的產能優勢就能充分的發揮出來,但國四拖拉機不僅僅是提高排放標準,而是機電液一體化控制技術和智能控制技術的結合,從硬件上與國三并沒有太多的差別,但真正的距離是軟件上,而這一點才是國產拖拉機行業的軟肋,也就是說大多數拖拉機企業能造出國四拖拉機的驅體,但是拖拉機的大腦造不出來,這種拖拉機是行尸走肉,在道路上可以行走,但到地里作業不行,所以筆者預測進入國四時期,一種情況是大量的中小品牌被技術洗牌,另一方面留下來的在技術上徹底失去了獨立性,拖拉機的大腦技術只能用外包的形式獲得,也就是說大部分企業仍只是個組裝廠,與以前的區別:國三時期,外包的只是硬件,國四時期硬件、軟件一起外包。

國四是大關,國產拖拉機真正的崛起,抑或陷入更大的深淵,將以國三升國四為分水嶺!

但愿筆者是札人憂天,因為國產拖拉機品牌生命力旺盛,在困難面前,總會找到解決方案。

- 游客發布于2019-07-11 10:54國內拖拉機制造業在我看來,天時地利人和所有的優勢占盡,但是還是被外企逼得快走投無路了,多從自身找找原因吧,亡羊補牢為時不晚。 --來自農機通手機版